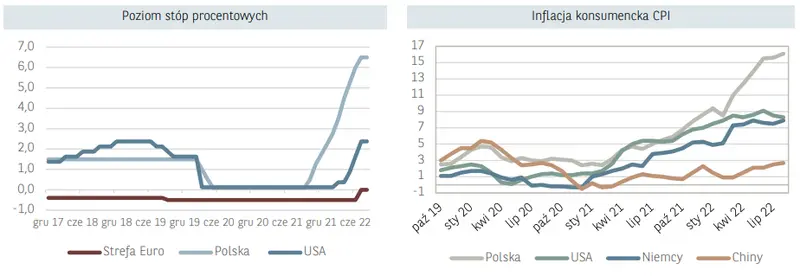

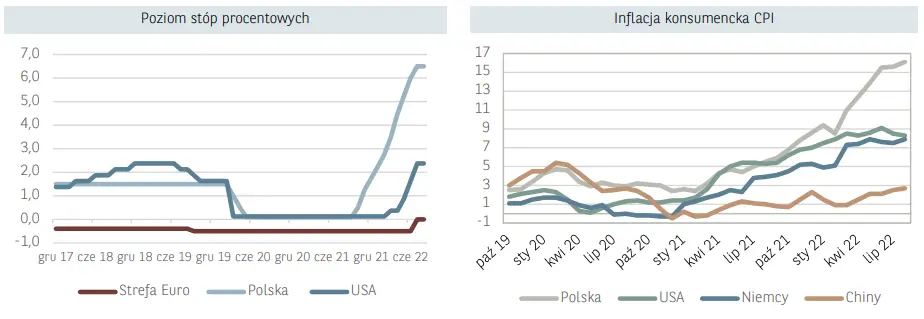

W minionym tygodniu najważniejszym wydarzeniem makroekonomicznym była decyzja Fed ws. stóp procentowych. Podjęta decyzja była zgodna z oczekiwaniami konsensusu rynkowego, czyli wzrost o 75 punktów bazowych, co plasuje obecnie stopę funduszy Fed w przedziale 3,00- 3,25%. Poza oczekiwanym wzrostem stóp procentowych, wystąpienie Jeroma Powella można odbierać jako bardziej jastrzębie.

Prezes Fed przedstawił, że głównym celem rady jest sprowadzenie inflacji do celu 2% i utrzymanie „dobrze zakotwiczonych” długoterminowych oczekiwań inflacyjnych. Powell powiedział, że Fed chce teraz działać agresywnie, ponieważ zakorzenienie się koncepcji wysokiej inflacji w ekonomicznym myśleniu ludzi spowoduje wzrost kosztu powrotu do stabilności cen. Podkreślił także, że dane historyczne przestrzegają przed przedwczesnym luzowaniem polityki monetarnej.

W piątek opublikowane zostały dane dotyczące wstępnym poziomów wskaźników PMI ze Strefy Euro i Stanów Zjednoczonych. Przemysłowy PMI dla Strefy Euro zanotował kolejną zniżkę z rzędu i spadł do poziomu 48,5, wobec prognozy – 48,7. Za pogorszenie się wskaźnika odpowiada popyt spadający w coraz szybszym tempie, wynikający ze wzrastających kosztów utrzymania i pogarszających się przyszłych perspektyw. Z kolei lepsze dane napłynęły z za oceanu i przemysłowy PMI dla Stanów Zjednoczonych wzrósł do 51,8, wobec prognozy na poziomie 51,1. Poprawa wynika z faktu, że nowe zamówienia wróciły w obszar ekspansji, odnotowano wzrost pozyskania nowych klientów, co przekłada się na bardziej optymistyczne oczekiwania produkcji w ciągu 12m.

Bieżący tydzień zostanie zdominowany przez dane o inflacji. We wtorek swoje finalne szacunku opublikują m.in. Niemcy oraz Stany Zjednoczone. W przypadku Niemiec wstępny szacunek CPI zaskoczył negatywnie przyśpieszając do 7.9% r/r po trzech miesiącach spadku. Dane dla całej strefy euro zostaną opublikowane w piątek. Według wstępnych szacunków inflacja HICP w strefie euro przyśpieszyła do 9.1% r/r.

W Stanach Zjednoczonych ostatni szacunek inflacji CPI wskazał na jej wolniejszy wzrost. W lipcu dynamika cen zwolniła z 9.1% do 8.5% r/r. Inflacja bazowa utrzymała się jednak na tym samym poziomie tj. 5.9% r/r. W sierpniu wzrosła ona prawdopodobnie do 6.1% r/r. Sierpniowy szacunek inflacji CPI jest drugim, po danych z rynku pracy, istotnym wskaźnikiem w ocenie przyszłych decyzji Fed. Obecnie rynek spodziewa się, że FOMC na posiedzeniu 21 września odniesie stopy procentowe o 75pb. Nawet jeśli dynamika byłaby niższa od oczekiwań nie powinno to wpłynąć na działania Fed.

W Polsce tydzień również upłynie pod znakiem danych o inflacji. W czwartek GUS opublikuje finalny szacunek inflacji CPI w sierpniu wraz z rozbiciem na poszczególne dobra i usługi. Opublikowany pod koniec sierpnia wstępny szacunek wyraźnie zaskoczył, wzrastając do 16.1% r/r wobec oczekiwanego spadku do 15.4% r/r. Na wzrost inflacji wpływ miały m.in. rosnące ceny żywności oraz nośników energii. Dzień później NBP opublikuje dane o inflacji bazowej, która szacując na podstawie łącznej dynamiki cen, wzrosła o około 10% r/r z 9.3% r/r notowanych w lipcu. Inflacja bazowa nie obejmuje cen żywności i energii.

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję