Koniec poprzedniego tygodnia nie zmienił zasadniczo obrazu sytuacji na rynkach. Niemniej, mocne dane z amerykańskiego rynku pracy złagodziły obawy o recesję w USA i wzmocniły oczekiwania na zdecydowane podwyżki stóp procentowych Fed, co skutkowało spadkami na rynkach akcji i wzrostem rentowności amerykańskich obligacji.

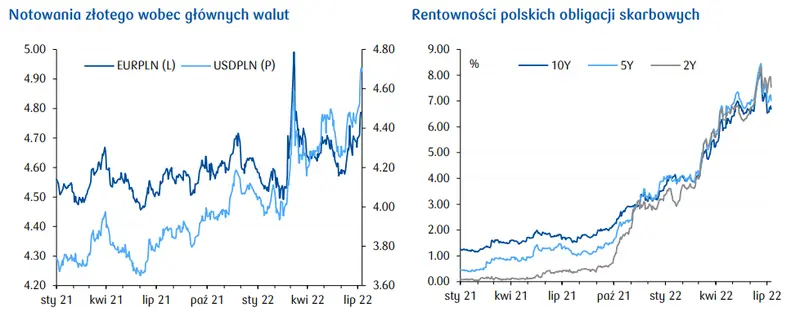

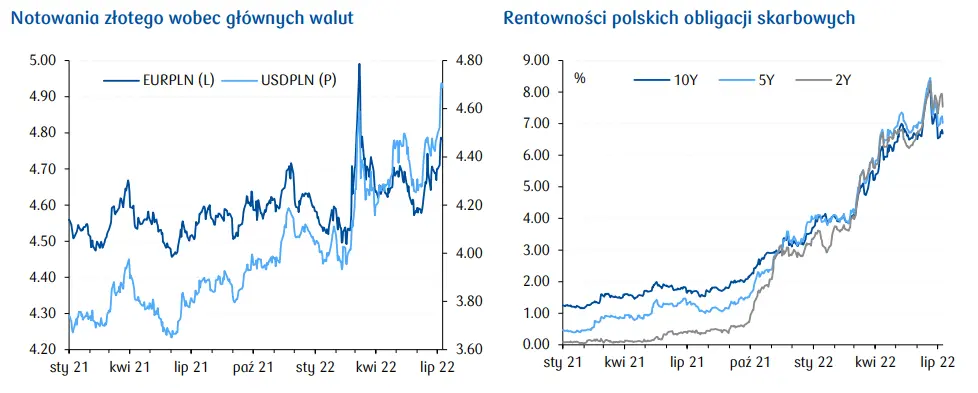

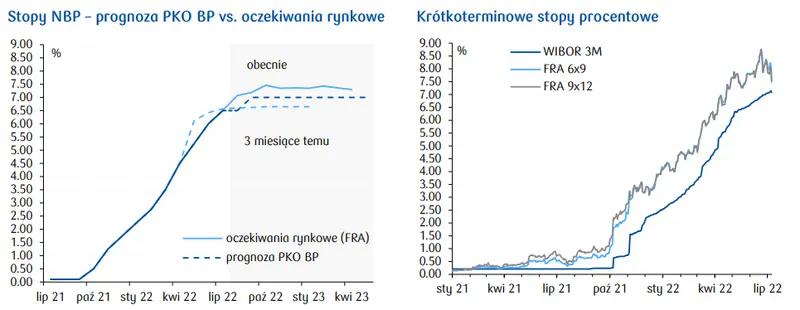

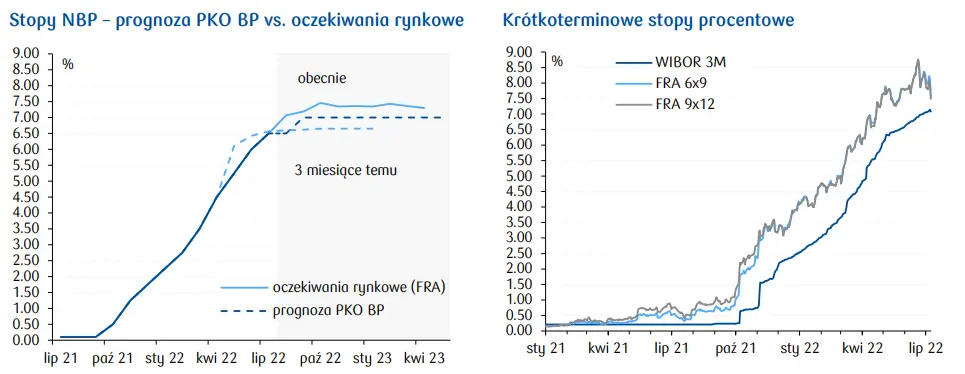

Zamach na byłego japońskiego premiera, S.Abe, przejściowo podwyższył zmienność na japońskich aktywach i osłabił jena. Wyraźne zwycięstwo jego ugrupowania w wyborach zwiększyło presję na jena i EURJPY sięgnął dziś rekordowo wysokiego poziomu powyżej 137. W Europie coraz silniejsze są obawy o bezpieczeństwo energetyczne: niski poziom wód w Renie utrudnia transport węgla, a w trakcie weekendu francuski minister finansów ostrzegł, że UE musi się przygotować na całkowite odcięcie rosyjskiego gazu ziemnego. Wyraźny spadek EURUSD na globalnym rynku wywierał presję na wzrost USDPLN, który przebił najwyższy w historii poziom i osiągnął 4,74. Jednocześnie EURPLN pozostawał względnie stabilny poniżej 4,80. Na koniec dnia złoty odrobił część strat. USDPLN obniżył się poniżej 4,70. W reakcji na słowa prezesa NBP o zbliżającym się rychłym końcu cyklu podwyżek stóp i wykluczeniu silnych ruchów (75pb i więcej) o ok. 40pb spadły kontrakty FRA. W mniejszym stopniu obniżyły się stawki IRS i rentowności obligacji skarbowych.

Najważniejszym dla rynków elementem kalendarza wydarzeń makro na ten tydzień jest inflacja CPI w USA za czerwiec (publikacja w środę), która wg konsensusu ponownie wzrosła (do 8,8% r/r vs 8,6% r/r w maju), głównie ze względu na ceny paliw i żywności. Jednocześnie inflacja bazowa CPI ma kontynuować ruch w dół (do 5,7% r/r vs 6,0% r/r w maju). Ewentualne zaskoczenie w górę może nasilić oczekiwania na podwyżki stóp (wzrost rynkowych stóp, presja na ryzykowne aktywa i EMFX), biorąc pod uwagę determinację FOMC w zwalczaniu inflacji nawet za cenę recesji. W cieniu tych danych będzie inflacja PPI za czerwiec (w czwartek). Informacji o stanie amerykańskiej gospodarki dostarczy nam zestaw danych w piątek– sprzedaż detaliczna i produkcja przemysłowa za czerwiec oraz wstępny odczyt indeksu koniunktury konsumenckiej Michigan za lipiec.

W Europie najważniejsze będą również kolejne wskaźniki inflacyjne. Pełne dane za czerwiec opublikują m.in. Niemcy (śr), Norwegia (pon) i Czechy (śr). Dziś opublikowany zostanie indeks koniunktury instytutu ZEW dla Niemiec za lipiec, który pozwoli ocenić nastroje niemieckich menedżerów i finansistów.

Z Chin napłyną dane nt. PKB za 2q22, gdy chińska gospodarka hamowała ze względu na politykę zero-covid (kons. 1,0% r/r vs 4,8% r/r w 1q22). Słabe dane mogą sprowokować ogłoszenie kolejnych programów wspierających wzrost, skupionych głównie na sektorze infrastrukturalnym.

Krajowe wydarzenia w tym tygodniu to publikacja Raportu o inflacji połączona z prezentacją szczegółów nowej projekcji dla PKB i inflacji (wtorek), bilans płatniczy za maj (czwartek) oraz pełne dane inflacyjne za czerwiec (piątek). W przypadku bilansu płatniczego przewidujemy kolejny, znaczny deficyt rachunku bieżącego (3,2 mld EUR), wynikający z podbijanego wysokimi cenami surowców energetycznych wzrostu importu (30,4% r/r) i słabnącego względem poprzedniego roku wzrostu eksportu (14,2% r/r) - analogiczny obraz widać także w innych europejskich gospodarkach, w tym w Niemczech. W przypadku danych inflacyjnych spodziewamy się, że zapewne zostanie potwierdzony wstępny odczyt, który wskazał na wzrost inflacji CPI do 15,6% r/r vs 13,9% r/r w maju. Szczegółowe dane pozwolą dokładniej oszacować skalę wzrostu inflacji bazowej.

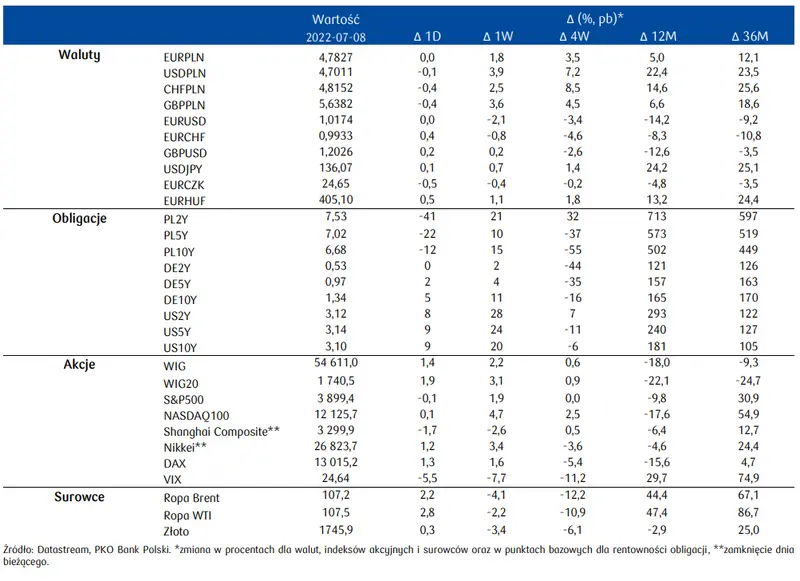

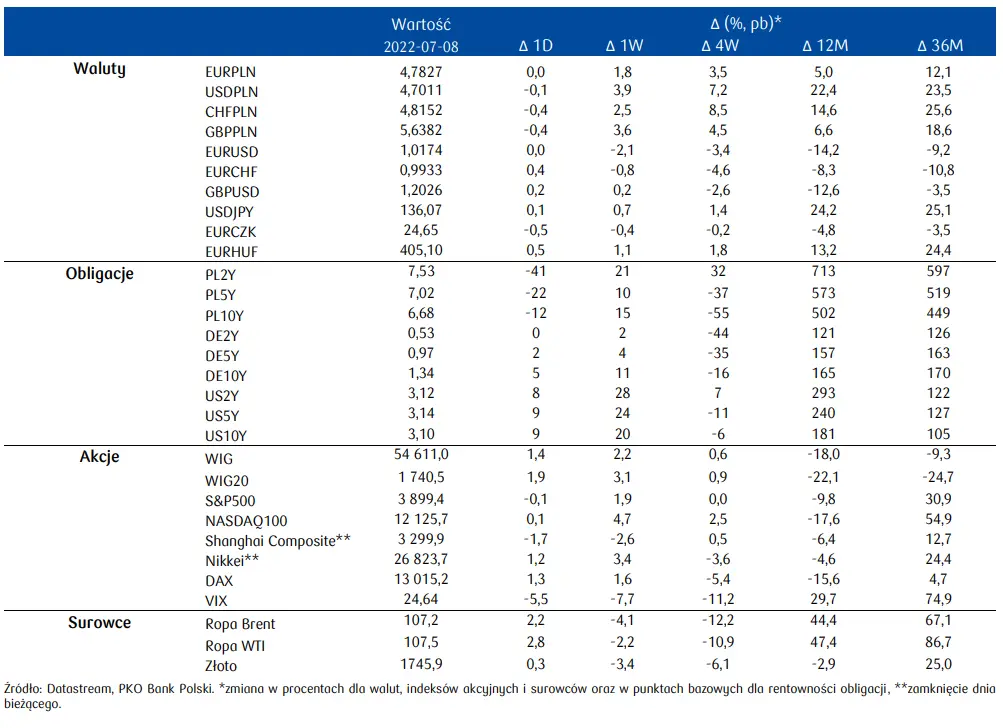

Przegląd sytuacji na rynkach finansowych

Komentarze

Sortuj według: Najistotniejsze

Nie ma jeszcze komentarzy. Skomentuj jako pierwszy i rozpocznij dyskusję