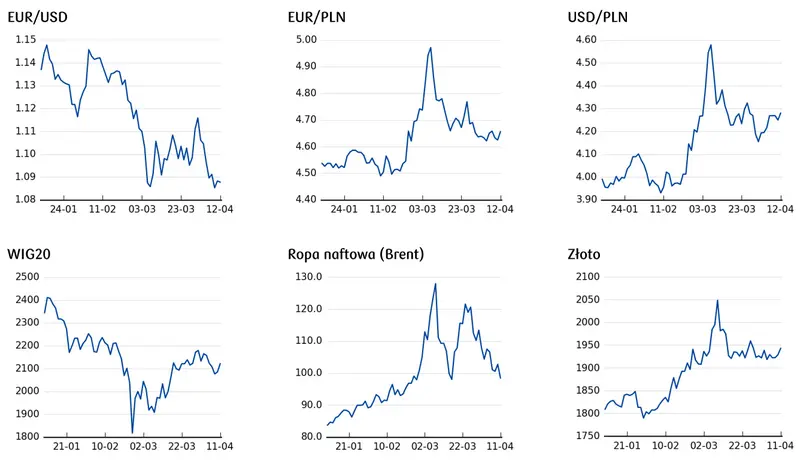

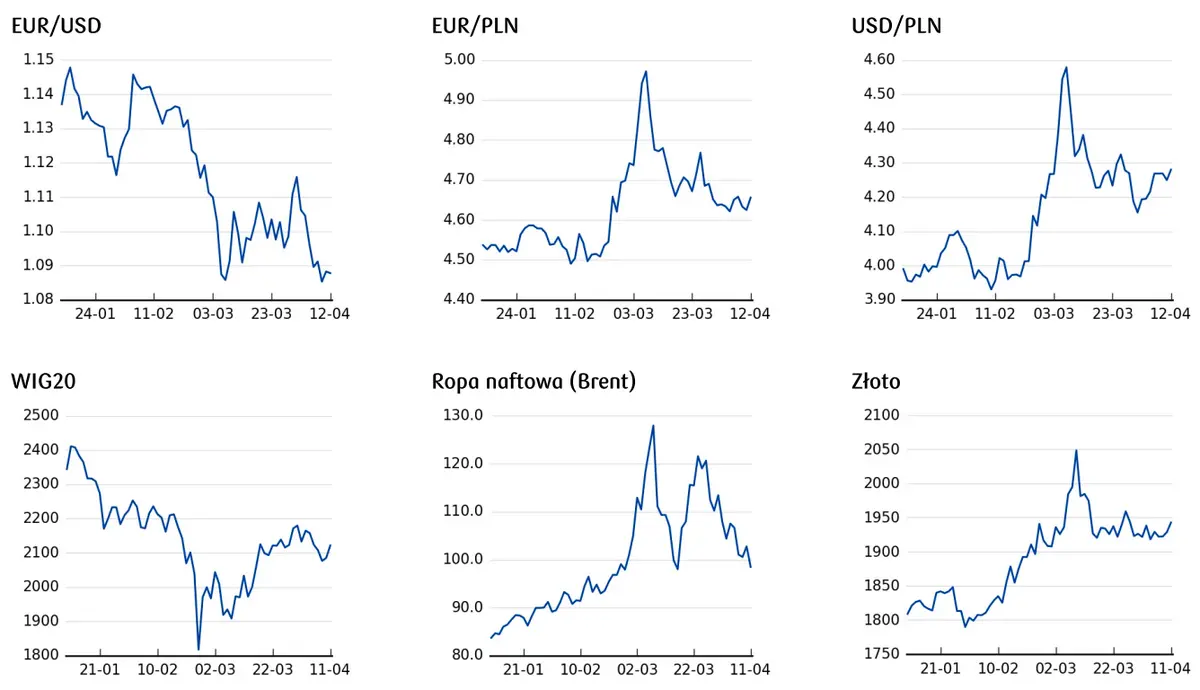

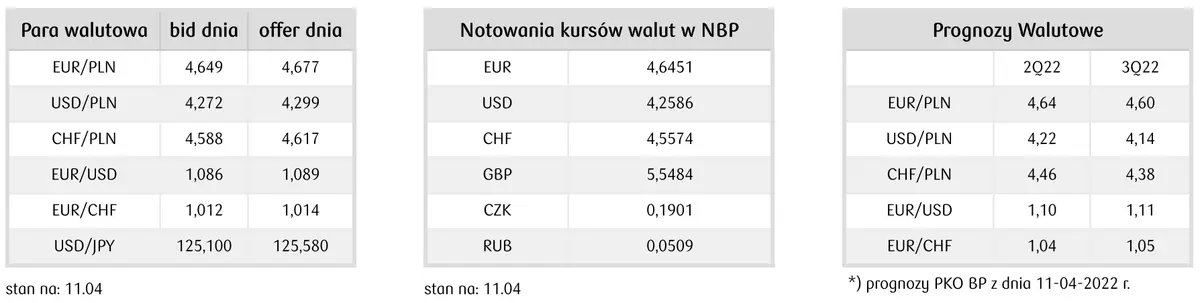

W poniedziałek kurs EUR/PLN wzrósł nieznacznie w okolicę 4,66 a kurs USD/PLN w okolicę 4,28 przy stabilizacji kursu EUR/USD nieco poniżej poziomu 1,09.

Notowania złotego konsolidują się przed czwartkowym posiedzeniem EBC, które będzie najważniejszym wydarzeniem przedświątecznego tygodnia. Oczekujemy że Rada Prezesów skupi się głównie na aspekcie dalszego ograniczania skupu aktywów. Ewentualna zmiana forward guidance, sugerująca możliwość podwyżki stóp jeszcze w tym roku, byłaby istotnym impulsem do odbicia kursu EUR/USD powyżej poziomu 1,10. Jest to jednak na tą chwilę scenariusz mniej prawdopodobny, ze względu na przewagę gołębich głosów wśród decydentów EBC. Aczkolwiek pewne jastrzębie akcenty w przekazie EBC mogą się pojawić, na co wskazywały już ,,minutki” z marcowego posiedzenia.

Zobacz także: Kursy walutowe: szykują się ostre zmiany na głównych walutach! Euro, dolar, frank, funt - wykresy par walutowych na FOREX

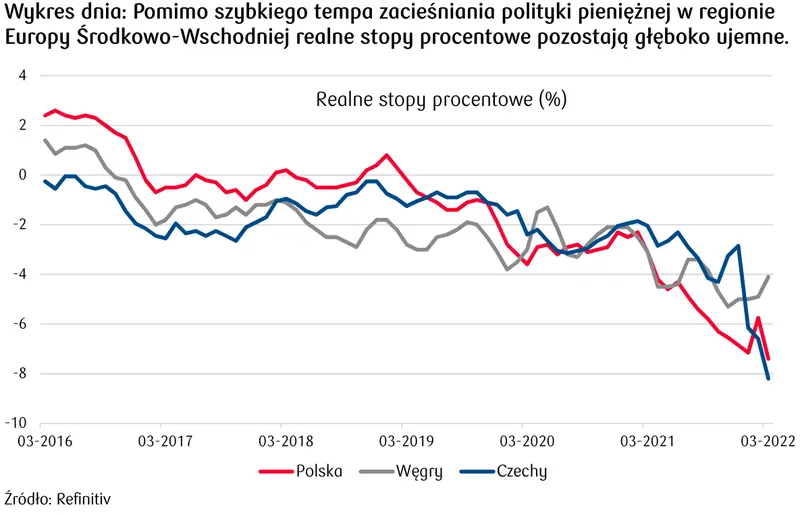

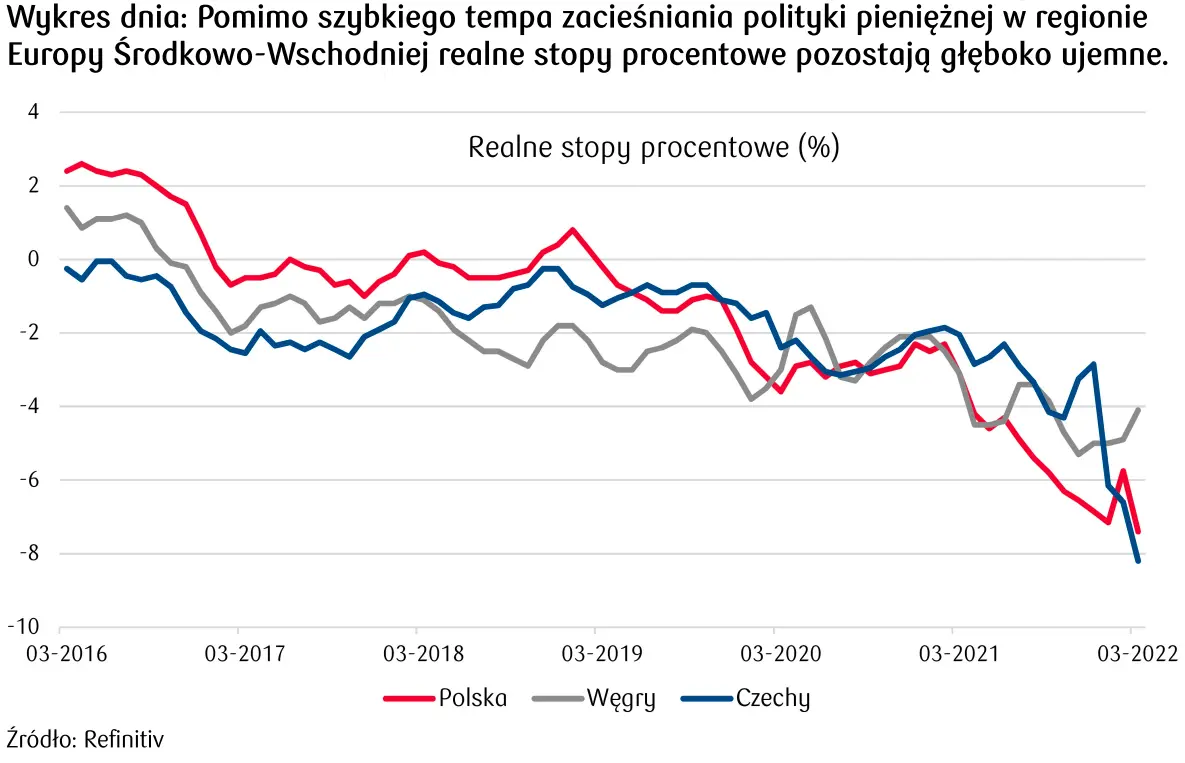

Ostateczny odczyt inflacji CPI za marzec w Polsce (publikowany w piątek) powinien być zbliżony do opublikowanego wcześniej wstępnego odczytu (10,9% r/r). Da on jednak uczestnikom rynku wskazówki, w jakim kierunku zmierza inflacja bazowa. Rynek wycenił już dalsze, znaczne zacieśnienie polityki pieniężnej, więc nadchodzące dane inflacyjne raczej nie będą istotnie wspierać złotego. Podobna sytuacja miała dziś miejsce na kursie EUR/CZK, który pozostał stabilny pomimo publikacji danych, wskazujących że inflacja CPI przyspieszyła w Czechach w marcu do 12,7% r/r z 11,1% r/r w lutym (najwyżej od 1998 r.), wzmacniając tym oczekiwania na podwyżkę stóp CNB o 50 pb. do 5,5% w maju. Stąd też pomimo coraz bardziej jastrzębiej polityki pieniężnej w regionie CEE oczekujemy dalszej stabilizacji kursów EUR/PLN i USD/PLN w pobliżu poziomów 4,65 i 4,25 w bieżącym tygodniu.

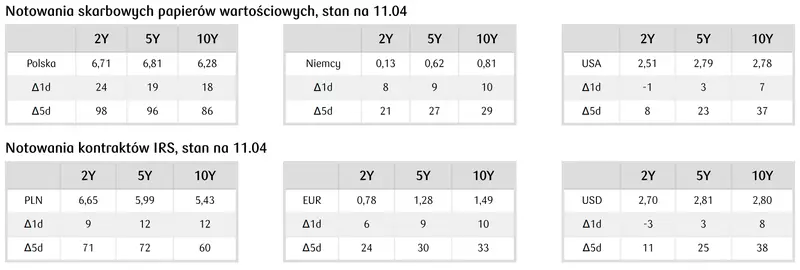

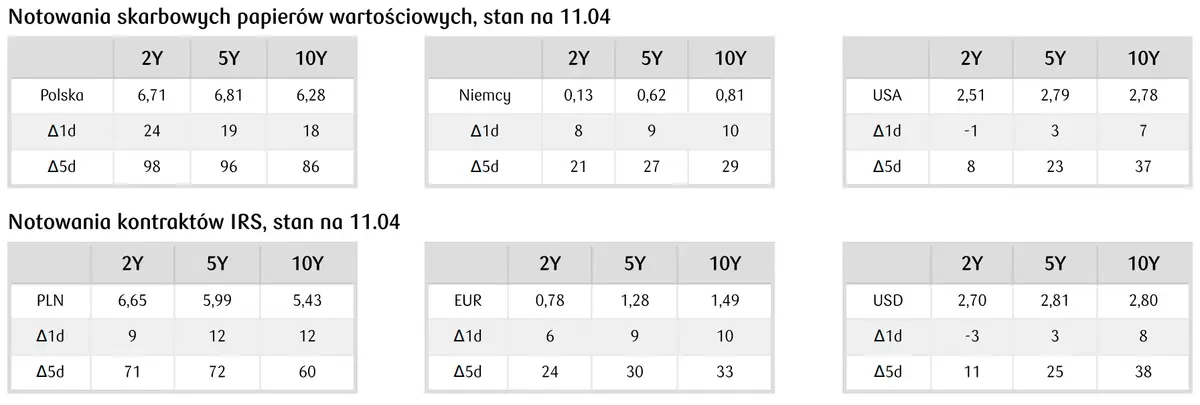

Na krajowym rynku stopy procentowej poniedziałkowa sesja przyniosła wzrost krzywych dochodowości. Notowania pozostawały pod wpływem trendów globalnych, a słabszym nastrojom sprzyjać mogła w regionie CEE-3 publikacja inflacji w Czechach.

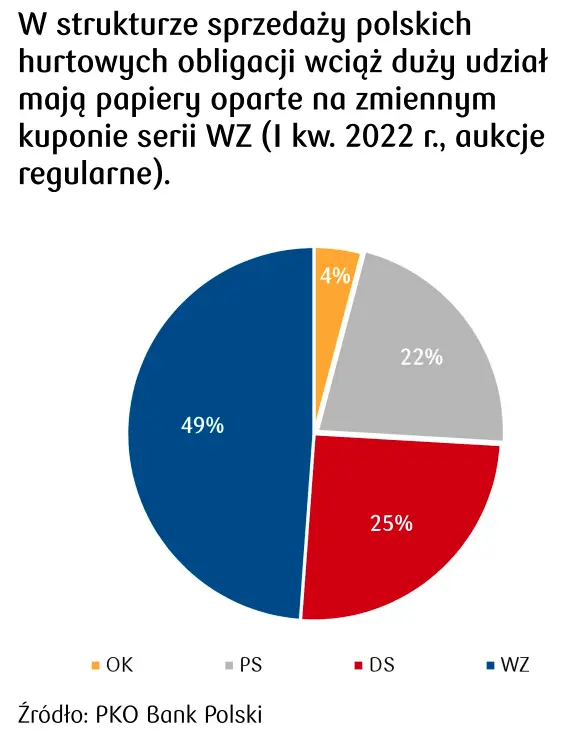

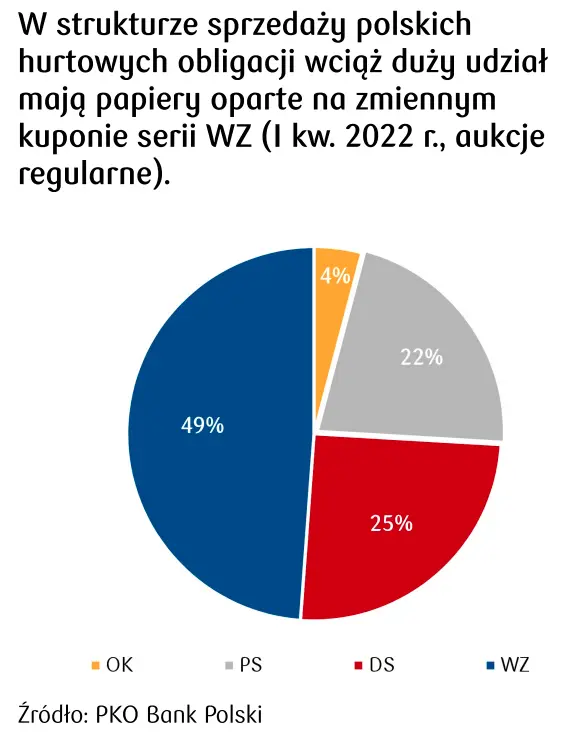

Istotnym wydarzeniem na krajowym rynku długu będzie wtorkowa aukcja regularna. Ministerstwo Finansów oferuje OK0724, PS1024, PS0527, WZ1127, WZ1131 i DS0432 za 1-4 mld PLN (dolne widełki obniżono z 2 mld PLN). Chociaż podaż nie jest wysoka, to na rynku odczuwalny jest spadek popytu. Dodatkowo na początku kwartału mamy do czynienia z pogorszeniem się warunków rynkowych. Obserwujemy wzrost zmienności notowań, a rentowności poruszają się w silnym trendzie wzrostowym (od końca marca krzywa obligacji skarbowych przesunęła się w górę o blisko 100 pb.). W tej sytuacji dużym powodzeniem cieszyć się mogą papiery o zmiennym kuponie. Aukcja będzie istotnym testem dla rynku, na ile inwestorzy skłonni są kupować mocno przecenione papiery o stałym kuponie.

W najbliższych dniach pojawienie się nowej podaży na krajowym rynku długu, zbliżające się odczyty inflacji w Polsce i USA, a także czwartkowe posiedzenie EBC mogą ciążyć wycenom krajowych instrumentów. We wtorek poznamy inflację w Stanach Zjednoczonych, której wzrost szacowany jest na 8,4% r/r w marcu. Potencjalnie może ona oddziaływać w kierunku wzrostu rentowności obligacji na świecie. Ponadto biorąc pod uwagę gwałtowny wzrost cen surowców energetycznych i rolnych nie można wykluczyć zaskoczenia po stronie wyższego odczytu, podobnie jak miało to wcześniej miejsce w Europie. Dlatego w kolejnych dniach oczekujemy, że rentowności obligacji 2-letnich wzrosną w okolice 6,80% natomiast 10-letnich powyżej 6,30%.