W ubiegłym tygodniu obserwowaliśmy dalsze umocnienie złotego i innych walut CEE. Skala ruchu jednak wyhamowała, np. para €/PLN spadła z niecałych 4,80 na blisko 4,70. Widać to było szczególnie pod koniec tygodnia, gdy znów osłabły nadzieje na powodzenie rozmów pokojowych Rosji i Ukrainy.

Oczekujemy powrotu kursu €/PLN poniżej 4,70

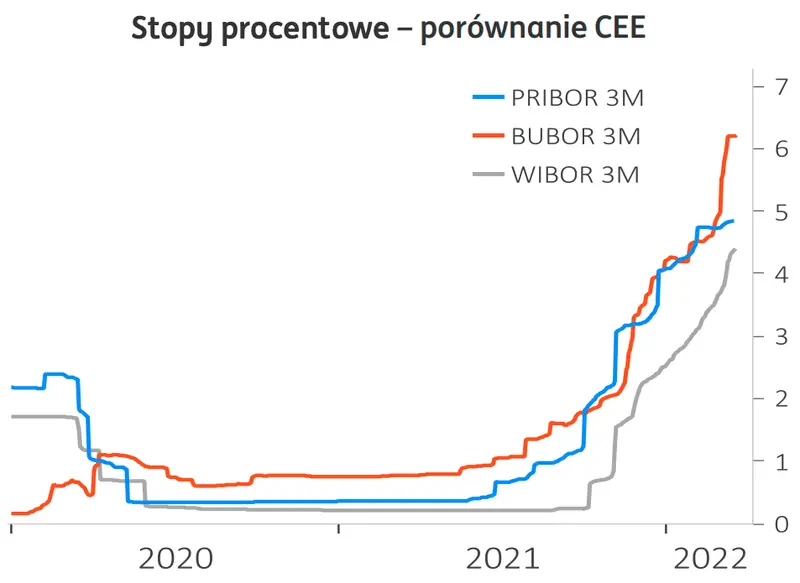

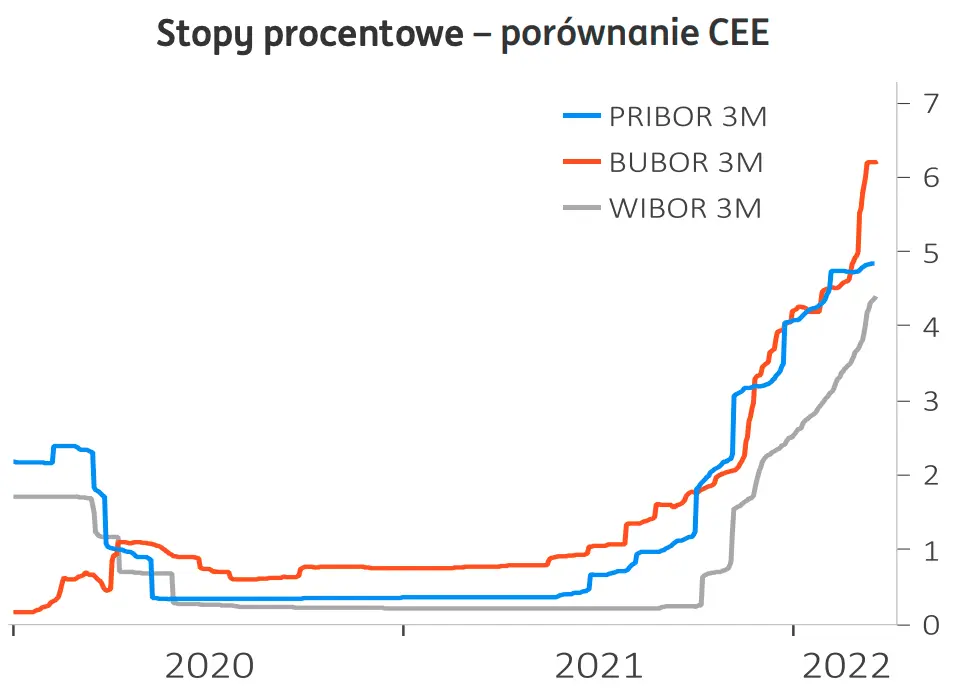

Dostępne dane potwierdzają ciągle silną koniunkturę w kraju przed wojną. Po rozpoczęciu walk popyt wewnętrzny w Polsce wzmocni z kolei napływ uchodźców. To z kolei wspiera scenariusz relatywnie silnego (szczególnie na czasy konfliktu na Wschodzie) wzrostu PKB, ale przy wysokiej inflacji. To otoczenie uzasadniające dalszy wzrost oczekiwań na podwyżki stóp NBP. Scenariusz agresywnych podwyżek stóp w CEE powinna tez wspierać decyzja banku centralnego Węgier w tym tygodniu.

Zobacz także: Prognoza walut: kurs euro (EUR/PLN) potężnie w dół? Co z notowaniami eurodolara (EUR/USD)?

Zniknął też, przynajmniej na razie, czynnik ryzyka w postaci technicznego defaultu Rosji. Duże płatności zagraniczne Rosja musi obsłużyć pod koniec miesiąca i na początku kwietnia. Wg doniesień medialnych Rosja opłaciła swoje zobowiązania zgodnie z warunkami, w dolarach.

Oczekujemy, że spadek pary €/PLN potrwa także w kolejnych tygodniach

Widzimy dość duże szanse, że w 2kw22 kurs zbliży się nawet do 4,50. Ostatnie komentarze dają nadzieje na napływ pomocy finansowej na przyjęcie uchodźców z Ukrainy. Zgodnie z zapowiedziami MF i NBP te środki zostaną wymienione na rynku (sprzedaż walut, kupno złotego). Nakłada się na to scenariusz szybszych podwyżek stóp NBP. Wciąż jednak możliwe są liczne zwroty akcji na froncie i w negocjacjach Rosji z Ukrainą.

Zobacz także: Sprawdź najnowsze globalne prognozy gospodarcze i przekonaj się, ile możesz zapłacić za EUR w 2022 i 2023 roku

Modele relative value

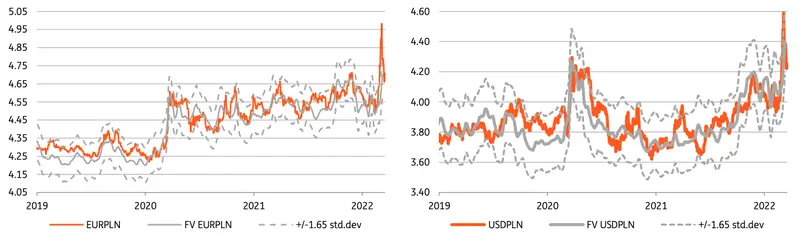

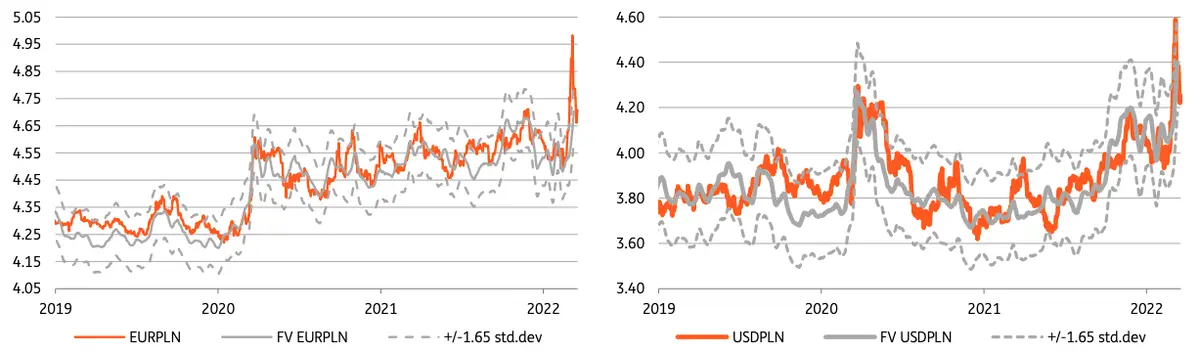

- Modele relative value oceniają bieżące odchylenie zmiennych rynkowych od ich teoretycznych wartości wyliczonych na podstawie innych zmiennych rynkowych.

- Niedowartościowanie złotego, zarówno wobec dolara, jak i euro, wyraźnie spadło od szczytowego okresu napięć wywołanego rosyjską agresją. Nadal jednak według naszych szacunków silne oczekiwania na wzrost stóp procentowych w Polsce uzasadniają dalsze umocnienie złotego wobec euro i dolara. Modele sugerują też pole do zawężenia asset swapów, choć same rentowności obligacji mogą jeszcze rosnąć.