Akcje w Europie i USA notowały wczoraj wzrosty w związku z pozytywnymi doniesieniami o poprawie stanu zdrowia prezydenta Trumpa. W niedzielę przywódca USA powiedział, że otrzymuje „świetne wieści od lekarzy”. Spekulowano, że Trump zostanie wypuszczony ze szpitala w poniedziałek, był to więc dominujący temat podczas trwania sesji. Nastroje na rynkach były wczoraj przeciwieństwem sentymentu, który obserwowaliśmy w piątek, kiedy po raz pierwszy ogłoszono, że amerykański lider uzyskał pozytywny wynik testu na Covid-19. Mniej więcej trzy godziny po zamknięciu rynków europejskich wczoraj napłynęła informacja, że Trump zostanie zwolniony do domu w ciągu kilku godzin. Pomogło to amerykańskim akcjom w wędrówce na północ.

Przywódca USA stwierdził, że powróci do realizacji kampanii. Wczoraj poinformowano, że przewodnicząca Izby Reprezentantów, Nancy Pelosi, przeprowadziła kolejną rozmowę z sekretarzem skarbu USA, Stevenem Mnuchinem, w związku z proponowanym pakietem stymulacyjnym. Nie ujawniono szczegółów tych negocjacji, jednak jest jasne, że dziś znów dojdzie do rozmów. W weekend Trump wezwał polityków do osiągnięcia porozumienia, co również miało wpływ na obserwowany wczoraj wzrostowy ruch. Donald Trump nie radzi sobie najlepiej w sondażach opinii publicznej, co może zwiększyć skłonność Republikanów do pójścia na kompromis i zawarcia porozumienia z Demokratami.

Nastawienie traderów na większe ryzyko spowodowało spadek dolara amerykańskiego do najniższego poziomu od dwóch tygodni. W ostatnich miesiącach waluta korzystała na spadkach cen akcji. Wczoraj sytuacja była odwrotna - wraz ze wzrostem cen akcji dolar zanotował zniżkę. Mimo deprecjacji amerykańskiej waluty, jej ruch wzrostowy z początku września wciąż trwa. Metale takie jak złoto, srebro, pallad i platyna również zanotowały wczoraj wzrosty. Wszystkie te aktywa notowane są w dolarach. Srebro, platyna i pallad zazwyczaj osiągają lepsze wyniki, gdy inwestorzy są chętni do podejmowania większego ryzyka. Miedź zachowywała się dość niestandardowo przez dwa dni z rzędu, ponieważ zyskiwała w piątek, mimo że ogólny nastrój był negatywny. Wczoraj jednak widzieliśmy odwrócenie tej tendencji. Ropa naftowa odbiła się od wielomiesięcznych dołków ustalonych w piątek. Brent i WTI spadły do najniższych poziomów od połowy czerwca. Traderzy kupowali wczoraj chętnie na rynku ropy, ponieważ ogólne nastroje na rynkach były optymistyczne. Pracownicy naftowi w Norwegii rozpoczęli strajk, co również nie pozostało bez znaczenia.

Bank Rezerw Australii utrzymał stopy procentowe na niezmienionym poziomie 0,25%, zgodnie z prognozami. Bank centralny przewiduje, że skok stopy bezrobocia nie będzie tak duży, jak początkowo sądzono i rozważa możliwość dodatkowego luzowania z uwzględnieniem sytuacji na rynku pracy. Akcje w Australii i na Dalekim Wschodzie idą w górę. Europejskie indeksy powinny zanotować wzrost na otwarciu. Rishi Sunak, kanclerz skarbu Zjednoczonego Królestwa, obiecał znaleźć sposoby „wspierania ludzi i firm”. Politycy zareagowali bardzo pozytywnie na deklaracje wsparcia gospodarki, jednak Sunak nadmienił też o zmniejszaniu wydatków „w perspektywie średnioterminowej”.

Wczoraj napłynęły najnowsze dane dotyczące usług z głównych zachodnich gospodarek. Jeśli chodzi o strefę euro, najsłabsza była aktualizacja hiszpańskiego wskaźnika PMI dla usług, który wyniósł 42,4, co oznacza znaczny spadek w porównaniu z 47,7 odnotowanym w sierpniu. W przypadku Niemiec odczyt wyniósł 50,6 - to jedyny w strefie wspólnej waluty kraj, który odnotował wzrost. Odczyt PMI dla usług w Wielkiej Brytanii za wrzesień wyniósł 56,1 i nieco spadł z poziomu 58,8 w sierpniu. Odczyt nieprodukcyjny ISM w USA wzrósł do 57,8 z 56,9.

Brytyjski raport PMI w budownictwie za wrzesień zostanie opublikowany o 10:30, a ekonomiści spodziewają się wyniku 54,1, co będzie spadkiem z 54,6 z sierpnia. Deficyt handlowy w USA w sierpniu ma wynieść 66,2 mld USD. Odczyt zostanie opublikowany o 14:30. Dzisiaj przemówi kilku przedstawicieli banków centralnych. Christine Lagarde, szefowa EBC, wygłosi przemówienie o godz. 10:35 i 15:00. Szef Fed, Jerome Powell, przemówi o 16:40.

Kurs euro EURUSD

Para notowała spadki od początku września i dopóki utrzymuje się poniżej 50-dniowej MA, przy 1,1802 ruch spadkowy może być kontynuowany. Wsparcie znajduje się przy 1,1533, gdzie mamy 100-dniową MA. Jeżeli szersza tendencja zniżkowa będzie kontynuowana, kolejnym celem jest poziom 1,2000.

Kurs funta GBPUSD

Para znajduje się w trendzie spadkowymi i jeżeli będzie on kontynuowany, wsparcie znajduje się przy 1,2480. Odbicie może dotrzeć do oporu przy 1,3018, gdzie znajduje się 50-dniowa MA.

Kurs euro EURGBP

Dopóki cena znajduje się powyżej 0,9070, szerszy ruch wzrostowy powinien być kontynuowany. Przełamanie powyżej 0,9291 może skierować kurs na 0,9388. Spadek poniżej 0,9070 może z kolei doprowadzić cenę w okolice 0,9000.

Kurs dolara USDJPY

Dopóki utrzymujemy się poniżej 50-dniowej MA, przy 105,88, szerszy ruch spadkowy może być kontynuowany. Poziom 104,00 stanowi wsparcie. Przełamanie powyżej 105,88 może skierować notowania na 106,68, gdzie znajduje się 100-dniowa MA.

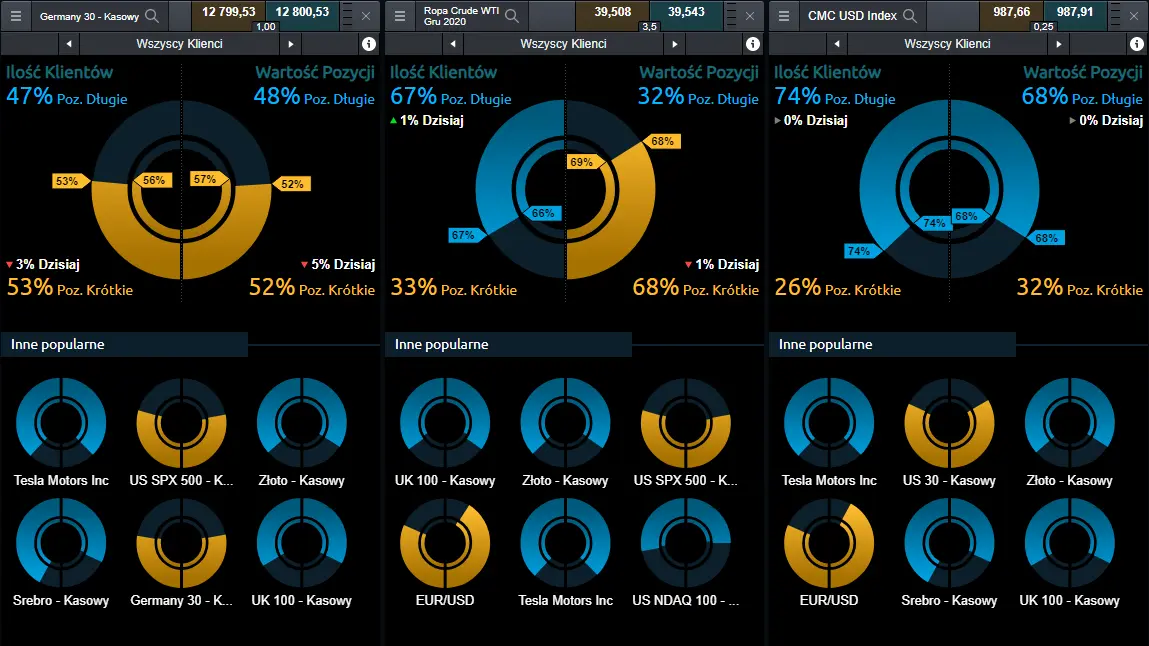

Sentyment rynkowy CMC Markets:

Germany 30 – nastawienie klientów CMC Markets do niemieckiego indeksu pozostaje negatywne. 53% pozycji otwartych na tym ryku to pozycje krótkie, które stanowią 52% wartości. Dzisiaj wprawdzie wartość pozycji spadkowych spadła o 5 punktów procentowych, ich ilość o trzy punkty procentowe, jednak zmiany te nie wpłynęły na ogólny obraz rynku.

Ropa Crude WTI – ogromne niezdecydowanie w kwestii przyszłości cen ropy naftowej widać na kontraktach CFD na grudniową serię ropy WTI. 67% pozycji to pozycje długie, jednak pod względem wartość stanowią one 32%.

CMC USD Index – nastroje względem amerykańskiej waluty pozostają bycze, co widać wyraźnie w pozycjach na indeksie USD, reprezentującym siłę dolara względem ośmiu głównych walut (EUR, JPY, GBP, AUD, CAD, CHF, CNH i SGD). Większość klientów (74%) posiada pozycje długie, nastawione na aprecjację dolara, które pod względem wartości stanowią 68% ogółu.