O ile pierwszy kwartał tego roku przyniósł osłabienie franka szwajcarskiego, to ostatnie miesiące – dość zaskakująco w obliczu postępującego programu szczepień przeciwko COVID-19 i związaną z tym faktem poprawą nastrojów, czy zwyżką szwajcarskich kontraktów FRA, były okresem niewielkiego spadku pary EUR/CHF.

Utożsamiamy go z mimo wszystko utrzymującą się pewną dozą ostrożności części inwestorów co do kierunku rozwoju globalnej koniunktury,

czy przebiegiem trwającej pandemii (ryzyko IV fali jesiennych zachorowań i dalszej mutacji wariantów koronawirusa). Taki scenariusz potwierdza między innymi ścisła, odwrotnie proporcjonalna korelacja ceny złota z notowaniami kursu EUR/CHF. Nie bez znaczenia jest również fakt, iż oczekiwania co do normalizacji polityki pieniężnej w Szwajcarii i strefie euro są najmniej posunięte w stosunku np. do zmienionej w czerwcu br. narracji Fed, co dość skutecznie utrzymuje notowania franka do euro w szerszym układzie horyzontalnym.

Nadal jednak za najbardziej prawdopodobny scenariusz dla franka szwajcarskiego w 2021 roku uznajemy jego stopniową przecenę w relacji do euro. Kurs EUR/CHF jest do pewnego stopnia proxy ryzyka, które w naszej ocenie powinno stopniowo zanikać w drugiej połowie roku, doprowadzając do systematycznej poprawy koniunktury globalnej (risk-on strategy). Wzrost apetytu na ryzyko natomiast negatywnie wpłynąć powinien na wartość franka szwajcarskiego jako tzw. bezpiecznej przystani.

Istotne dla wyceny franka będą ponadto czynniki lokalne

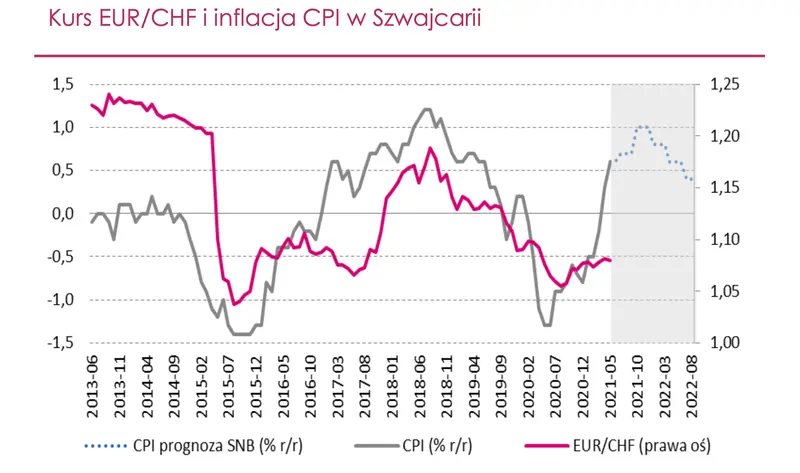

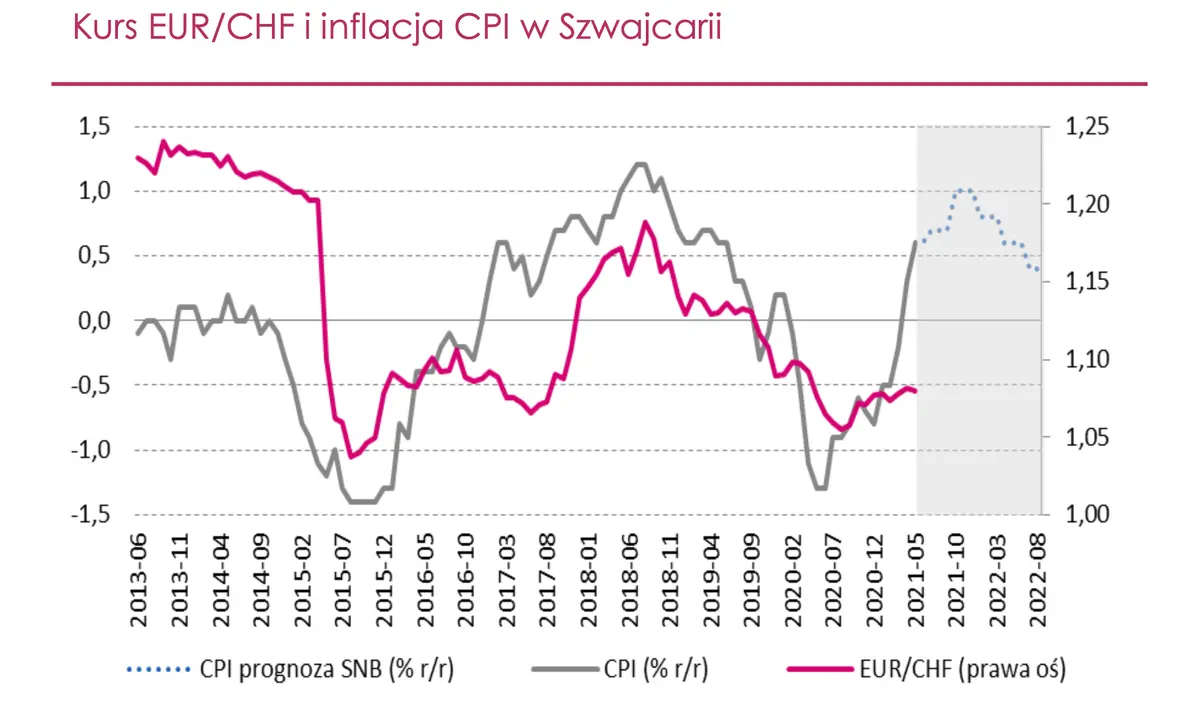

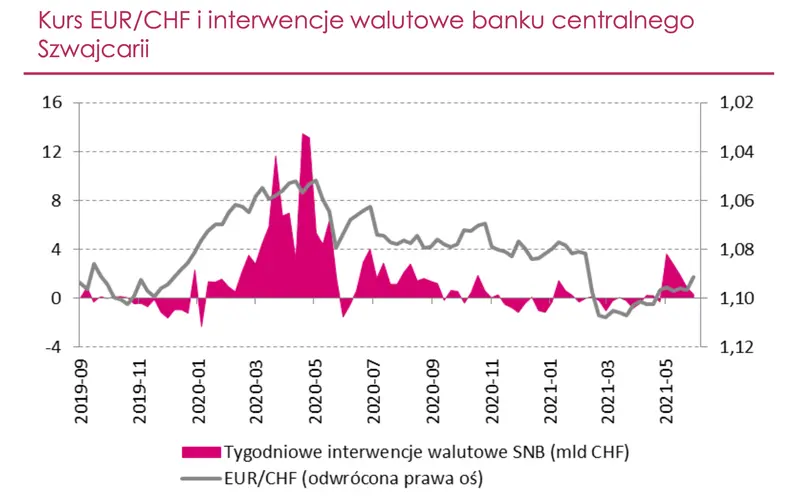

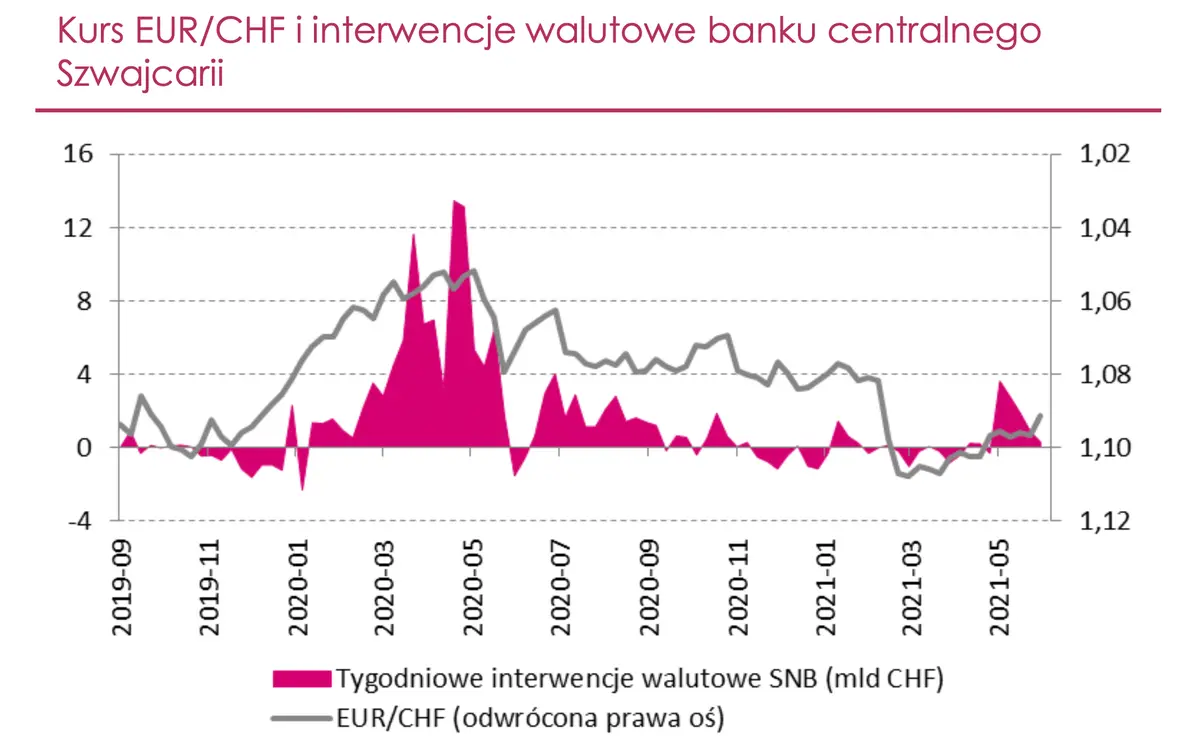

Źródło przeceny szwajcarskiej waluty stanowić mogą perspektywy inflacji w tym kraju. Zgodnie z najnowszymi prognozami SNB ścieżka inflacji w Szwajcarii – ściśle skorelowana z kształtowaniem się kursu EUR/CHF – została istotnie podwyższona (odzwierciedlenie światowych trendów reflacyjnych). Presję na osłabienia franka szwajcarskiego wciąż podtrzymuje ponadto aktywność banku centralnego na rynku walutowym.