Raport o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2020 r.

Według danych zebranych na koniec 2020 r. przez Polski Związek Firm Deweloperskich (PZFD) 84% firm deweloperskich odczuło utrzymujące się znaczne spowolnienie w prowadzonych postępowaniach, co utrudniło sprawne rozpoczęcie, przeprowadzenie i zakończenie procesu inwestycyjno-budowlanego.

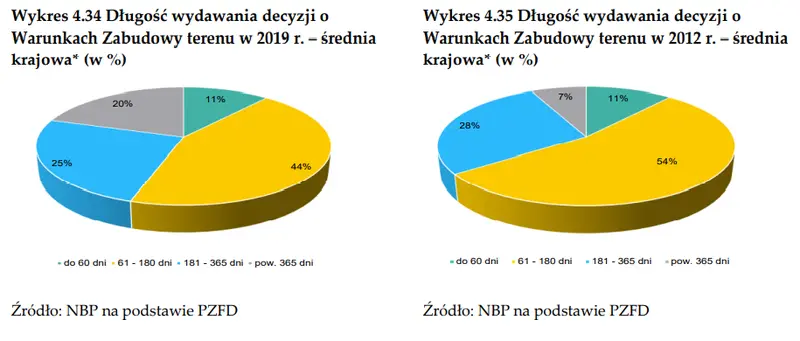

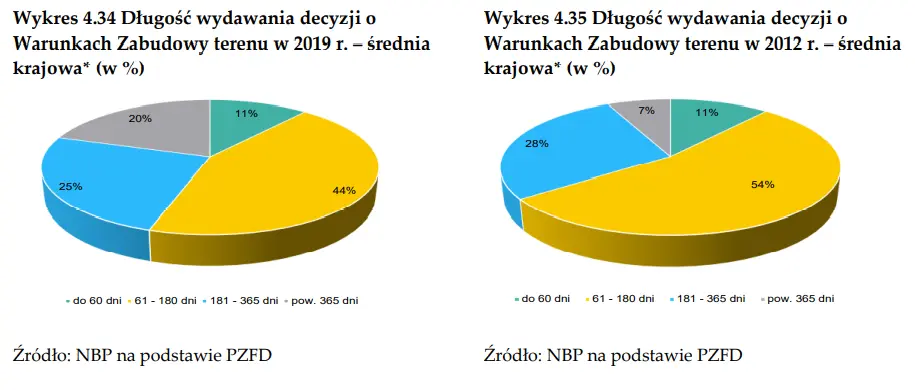

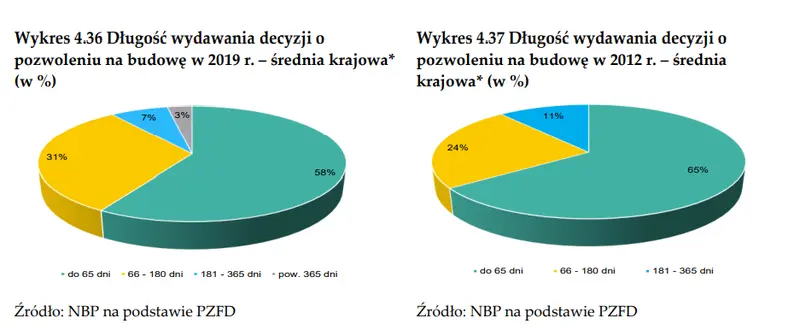

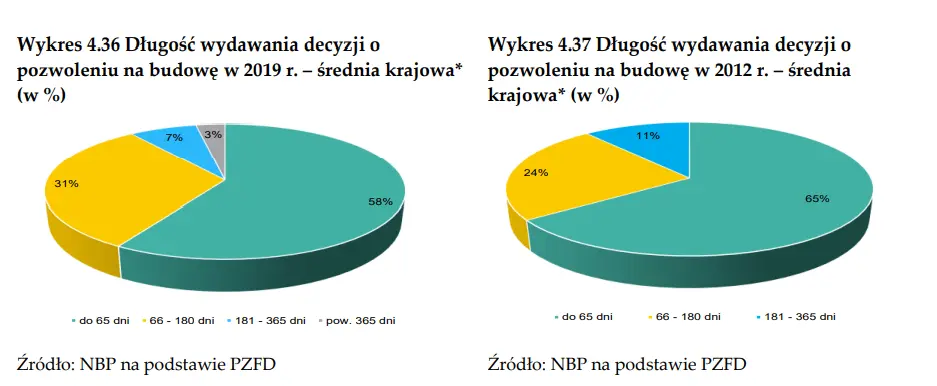

Problem ten w szczególności dotyczył organów administracji samorządowej, jak i sądów wieczystoksięgowych – na te organy wskazało odpowiednio 90% i 70% ankietowanych. Przedłużające się postępowania były szczególnie uciążliwe przy wydawaniu pozwoleń na budowę oraz decyzji o warunkach zabudowy i decyzji o środowiskowych uwarunkowaniach[1]. Analiza danych zebranych przez PZFD za okres od 2012 r. do 2019 r. dla kilkunastu miast w zakresie długości wydawania decyzji administracyjnych wskazała na zróżnicowany okres opóźnień postępowań administracyjnych na poszczególnych rynkach lokalnych. W latach 2012-2019 w większym stopniu wydłużył się czas potrzebny na uzyskanie wnioskowanych decyzji o warunkach zabudowy niż pozwoleń na budowę.

W ustawowym terminie 60 dni wydano zaledwie 11% decyzji o warunkach zabudowy zarówno w 2019 r., jak i w 2012 r. na analizowanych kilkunastu, lokalnych rynkach. Wydanie większości decyzji WZ mieściło się w dłuższym przedziale czasowym - od 61 do 180 dni (44% decyzji w 2019 r. i 54% w 2020 r.). Zwiększył się o 10 p.p. udział WZ wydanych w znacząco dłuższym okresie, tj. powyżej 180 dni (45% decyzji w 2019 r. wobec 35% w 2012 r.). Istotnie korzystniejszą sytuację odnotowano pod względem oczekiwania na wydanie pozwoleń na budowę, jednakże w tym zakresie również wydłużył się czas oczekiwania. Według uśrednionych danych z kilkunastu miast ponad połowa decyzji o pozwoleniu na budowę wydana została w ustawowym terminie 65 dni (58% decyzji w 2019 r. i 65% w 2012 r.), w tym niemalże całość lub sto procent we Wrocławiu, Poznaniu i w Gdyni oraz od dwóch lat w Bydgoszczy. Pozostały odsetek pozwoleń na budowę wydano w dłuższym okresie, w tym głównie w przedziale czasowym od 66 dni do 180 dni około 31% w 2019 r. i 24% w 2012 r.

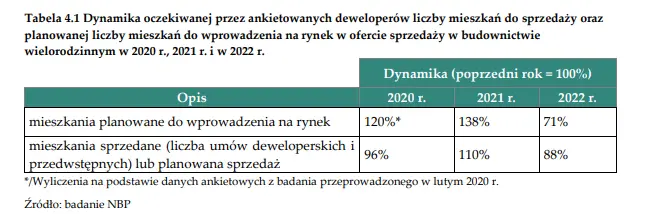

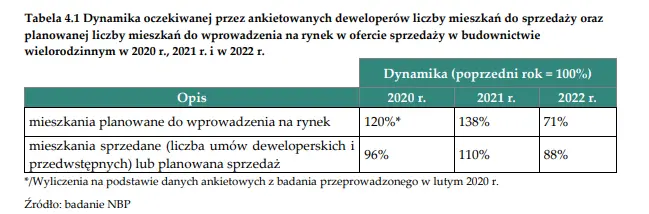

Biorąc pod uwagę deklarowane przez deweloperów pod koniec 2020 r. wyższe o 38% możliwości produkcyjne w 2021 r. (mieszkania planowane do wprowadzenia oraz te, które mogą oni wybudować na posiadanym banku ziemi) i porównując wyniki poprzednich ankiet i analiz wskaźnikowych przedsiębiorstw można przyjąć, że w 2020 r. znaczna część deweloperów uzupełniła zapas gruntów, a podaż nadąży za popytem. Mimo utrudnień administracyjnych odnotowano wzrost liczby pozwoleń wydanych na budowę mieszkań w kraju o około 2,7%, co było efektem znacznego wzrostu liczby wydanych pozwoleń w okresie od października do grudnia 2020 r.

Deficyt mieszkań w kraju, wzrost dochodów rozporządzalnych gospodarstw domowych, środowisko niskich stóp procentowych i ograniczona zyskowność alternatywnych form inwestowania pozwala sądzić, że deweloperzy będą utrzymywać wysoki poziom produkcji, cen mieszkań i rentowności, a sytuacja w branży pozostanie dobra. Analiza sektorowa pokazuje też, że istotnym czynnikiem hamującym nadmierne wzrosty cen mieszkań deweloperskich jest też bardziej rozdrobniony i konkurencyjny rynek wtórny. Kolejnym czynnikiem podażowym mogącym mieć wpływ na sytuację sektora deweloperskiego według ankietowanych deweloperów jest rekordowa liczba mieszkań planowanych do wprowadzenia na rynek w 2021 r., co w znacznym stopniu jest konsekwencją podjętych wcześniej decyzji.

***Materiał pochodzi z raportu NBP: Raport o sytuacji na rynku nieruchomości mieszkaniowych i komercyjnych w Polsce w 2020 r., którego pełną zawartość możesz zobaczyć i pobrać klikając w poniższy przycisk

-

Bariery i możliwości branży deweloperskiej, Polski Związek Firm Deweloperskich, kwiecień 2021 r ↑