To właśnie dlatego stan zapasów tuż przed rozpoczęciem sezonu zimowego pokazuje nam czy możemy czuć się bezpiecznie, czy może dojść do podobnej sytuacji jak w 2021 i 2022, kiedy rynek gazu doświadczył potężnej zmienności ze względu na działania Rosji w postaci ograniczenia dostaw do Europy, a następnie rozpoczęcia wojny w Ukrainie.

Co dalej z cenami gazu w USA oraz w Europie? Na co powinni zwrócić uwagę inwestorzy?

Czy droższy gaz w USA to problem dla europejskich odbiorców, czy nawet wręcz przeciwnie?

>> Sprawdź także: Donald Trump czy Kamala Harris?

Sezon zimowy za pasem

Rozpoczęcie sezonu zimowego w Europie oraz w USA zwykle ma miejsce na początku października. To właśnie wtedy ilość dostarczanego gazu do magazynów zaczyna być mniejsza niż ilość gazu pobranego z magazynów. Poziom zapasów przed startem sezonu grzewczego oraz tempo pobierania gazu z zapasów ma ogromny wpływ na notowania cenowe. Jak wygląda obecnie stan zapasów w Europie oraz USA?

Wypełnienie magazynów w Europie wynosi obecnie niemal 94%. Jest to poniżej poziomów z 2019, 2020 oraz 2023 roku, ale wynika to również ze znacznie mniejszego zapotrzebowania niż wcześniej. Jednocześnie jest to powyżej 5-letniej średniej, która wynosi na obecny moment roku 89%. Jest to jednak związane z 2021 rokiem, kiedy to wypełnienie magazynów na tę porę roku wynosiło zaledwie 72%.

To właśnie w tym roku Rosja zaczęła ograniczać dostawy do Europy, prawdopodobnie szykując się na wojnę i próbując w jeszcze większym stopniu uzależnić Europę od dostaw swoich surowców.

Europa poradziła sobie jednak z problemem bardzo dobrze, znacznie ograniczając zużycie oraz dywersyfikując dostawy, korzystając przede wszystkim z gazu LNG. Obecnie poza Norwegią, z której gaz do Europy wciąż płynie rurociągami, największym dostawcą gazu do Europy są Stany Zjednoczone.

Na ten moment wydaje się, że Europa jest zabezpieczona przed rozpoczęciem sezonu zimowego, choć ceny wciąż pozostają podwyższone, patrząc na lata przed 2021.

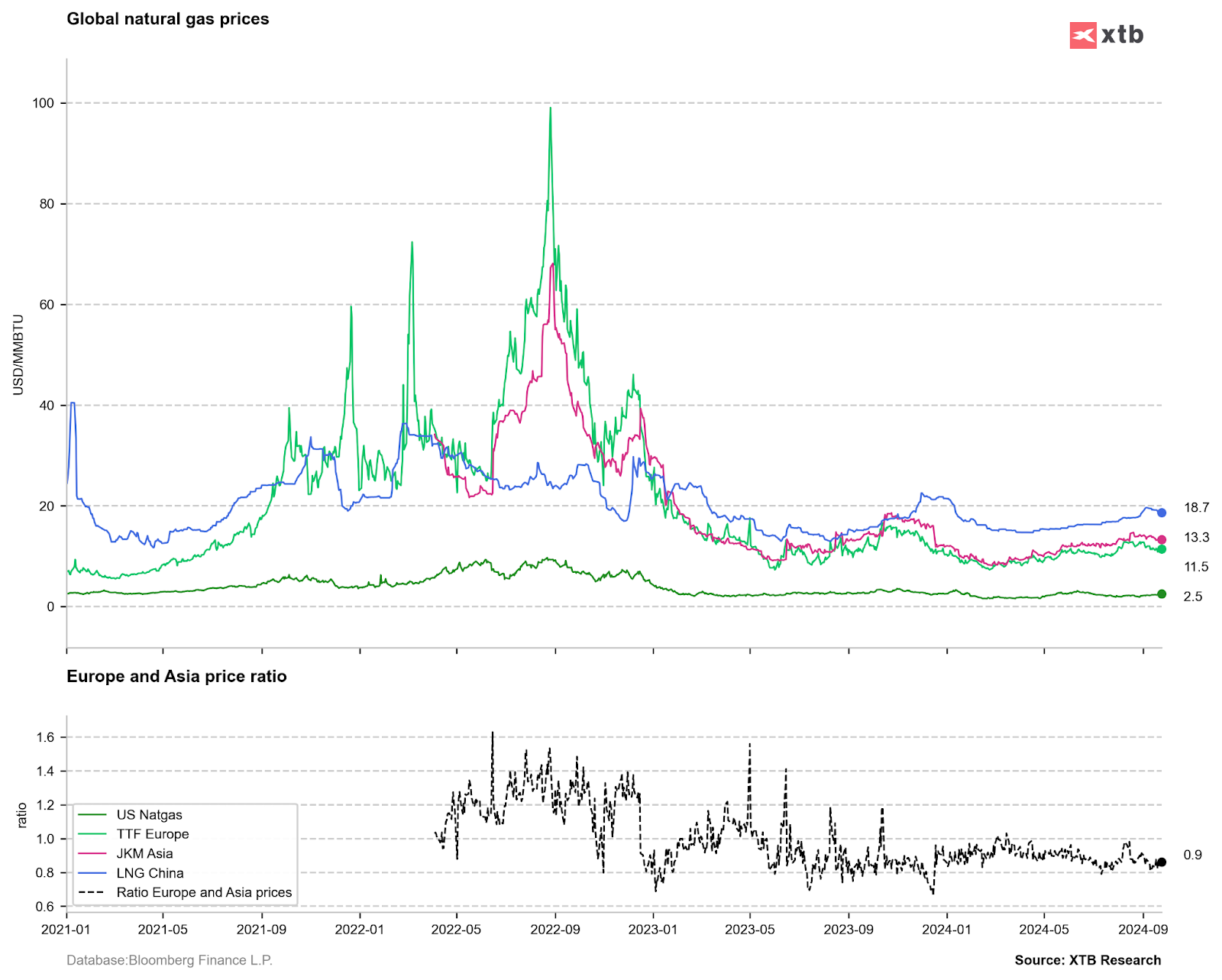

Obecnie za 1 MWh gazu na giełdzie w Amsterdamie płaci się ok. 36 EUR. Jest to jednak niemal 10-krotnie mniej niż w szczycie w sierpniu 2022 roku. Patrząc jednak przez pryzmat cen światowych, w Europie mamy już spadek cen poniżej cen dla Japonii, Korei oraz Chin.

>> Czytaj też: Czesi w tarapatach. I nie chodzi tylko o to, że Polacy zarabiają już lepiej

Ceny gazu na świecie w ujęciu dolarowym za 1 milion brytyjskich jednostek grzewczych. Cena w Europie nie przekracza obecnie 12 USD/MMBTU, natomiast w USA jest to coraz bliżej 3 USD/MMBTU. Należy jednak pamiętać, że koszty związane ze skraplaniem gazu i transportem to ok. 8-10 USD/MMBTU, dlatego spektakularny arbitraż nie jest w tym wypadku możliwy. Źródło: Bloomberg Finance LP, XTB

>>> Sprawdź również: Bank Ludowy Chin odpalił "bazookę"

Jak wygląda sytuacja magazynowa w Stanach Zjednoczonych?

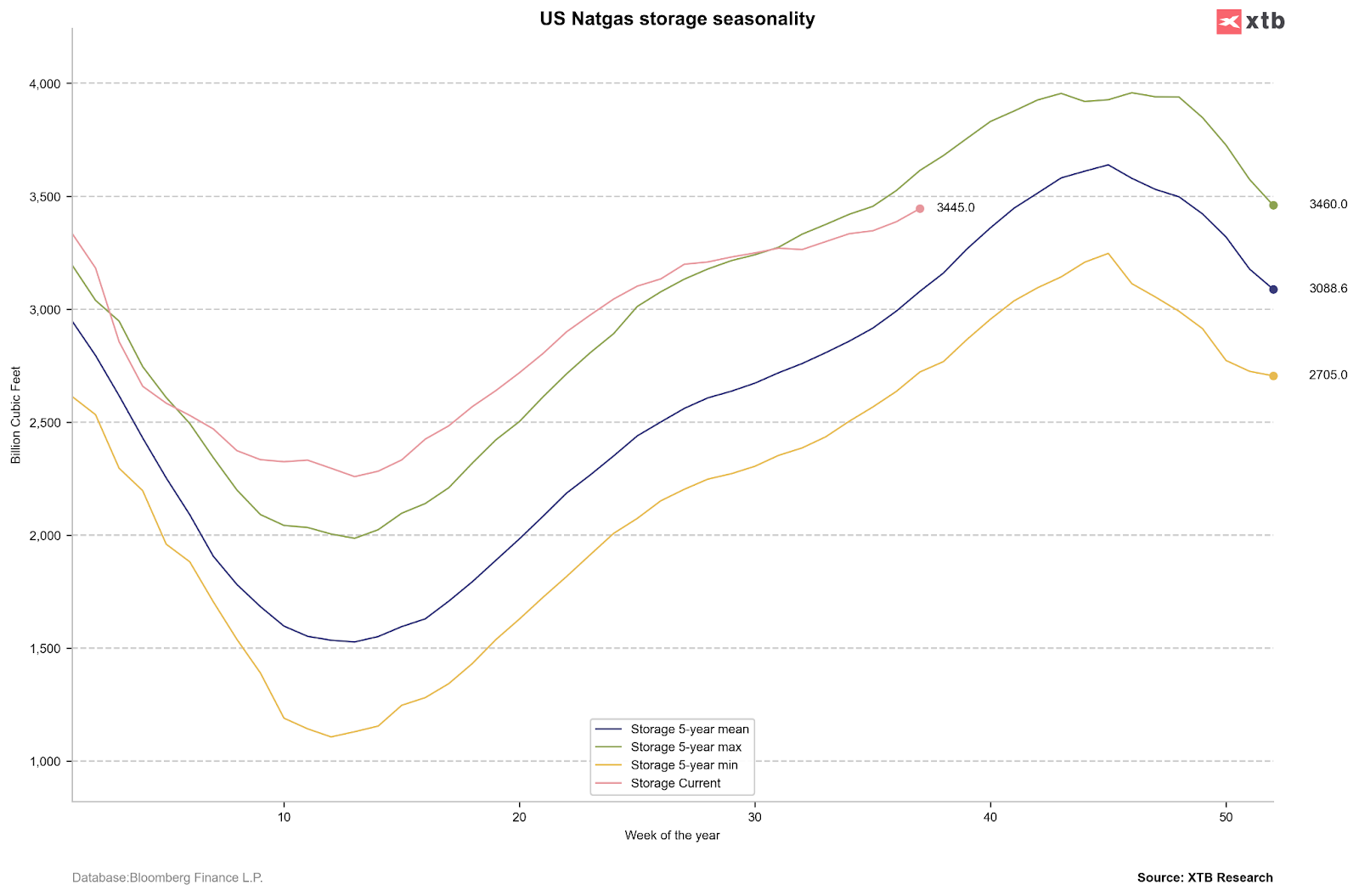

Bardzo ciepła jesień i zima z przełomu 2023 i 2024 doprowadziła do tego, że sezon zimowy zakończył się wypełnieniem magazynów o 39% więcej niż średnia z 5 lat.

Gaz amerykański szorował przez to po dnie przez dłuższą część roku i niektórzy oczekiwali, że poziom 1,5 USD/MMBTU, który na rynku zdarza się niezwykle rzadko, wcale nie będzie najniższym poziomem.

Warto jednak pamiętać, że przy takiej cenie coraz mniejsza część wydobycia była opłacalna, co spotkało się z komunikacją ograniczenia inwestycji.

Następnie nadszedł okres letni, w którym zużycie gazu ze względu na upały było nadzwyczaj wysokie. Warto podkreślić, że ponad 40% prądu w USA pochodzi z elektrowni gazowych, dlatego zwiększone działanie klimatyzatorów generowało też znaczne zużycie gazu.

Choć obecnie stan zapasów pozostaje jeszcze ok. 5% powyżej zeszłego roku oraz ok. 8% powyżej 5-letniej średniej, to tempo odbudowywania zapasów jest najwolniejsze od lat. Nie można wykluczyć, że sezon grzewczy rozpocznie się ze stanem zapasów w okolicach 5-letniej średniej, co uzasadniałoby znacznie wyższe poziomy cenowe niż teraz. Kluczowe będzie jednak to, ile gazu będzie zużywane później w sezonie zimowym.

Stan zapasów gazu w USA. Tempo przyrostu jest znacznie mniejsze niż w poprzednich latach. Jeśli zima będzie mroźna, ceny gazu mogą być znacznie wyższe niż teraz, biorać pod uwagę problemy produkcyjne. Źródło: Bloomberg Finance LP, XTB

>> Zobacz też: KGHM na najwyższych poziomach od lipca! WIG20 na fali wzrostów, spółki energetyczne na czele, problemy 11 bit studios

Producenci w USA zaczynają mieć zadyszkę

Produkcja gazu w USA doszła do rekordowych poziomów ok. 106 miliardów stóp sześciennych na dzień na początku tego roku.

Później jednak produkcja wyraźnie spadła i choć pozostaje powyżej 5-letniej średniej, to brak nowych inwestycji może spowodować, że kolejny rok wcale nie przyniesie rekordowej produkcji, co zupełnie różni się od rynku ropy naftowej.

Oczywiście to mogłoby się zmienić, jeśli Donald Trump zostanie prezydentem. Znany jest on ze wsparcia konwencjonalnych źródeł energii i korzystania z własnych zasobów.

Więcej gazu LNG dla Europy?

Stany Zjednoczone stały się niedawno największym eksporterem gazu skroplonego na świecie z udziałem w rynku przekraczającym 20-21%. USA zdominowały tę pozycję, przebijając Australię oraz Katar.

Warto jednak pamiętać, że USA zagarnęły bardzo dużą część europejskiego rynku, po zakończeniu niemal wszelkich dostaw gazu z Rosji do Europy.

W tym roku eksport gazu LNG z USA przekracza 12 miliardów stóp sześciennych na dzień.

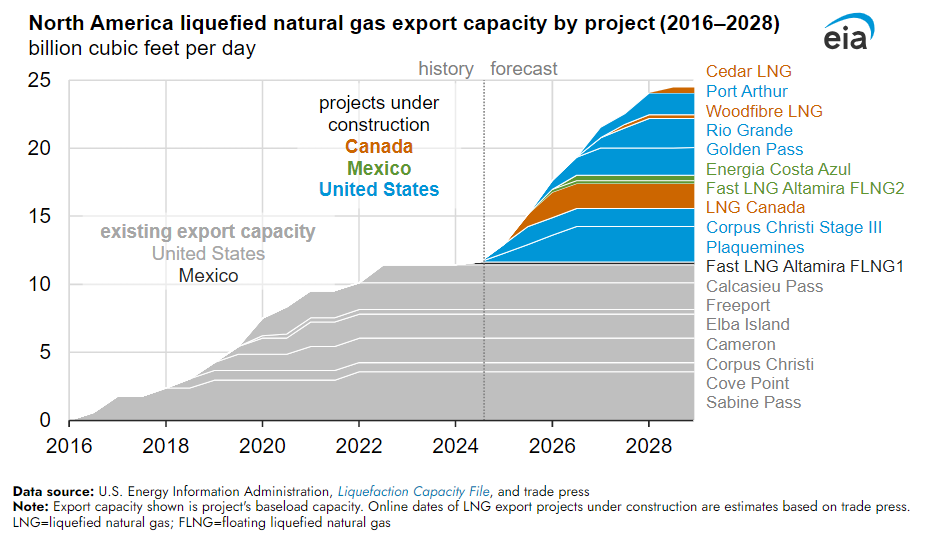

To wciąż relatywnie mało, biorąc pod uwagę produkcję przekraczającą 100 bcfd, oraz średnie zużycie w okolicach 80 bcfd. Na przełomie 2024 i 2025 roku zaczynają pracować nowe terminale eksportowe Plaquemines oraz Corpus Christi Stage III. Przyniosą one nawet 2 bcfd w przyszłym roku i na początku 2026 dodatkowy 1 bcfd mocy eksportowej.

To jednak nie koniec, do 2028 roku, wraz z Kanada i Meksykiem moce eksportowe zostaną zwiększone do niemal 25 bcfd na dzień. To dwukrotnie więcej niż teraz.

To oznacza więcej gazu dostępnego dla całego świata w tym oczywiście Europy. Chociaż trudno oczekiwać powrotu do cen rzędu 15-20 EUR/MWh, które miały miejsce przed 2021 roku w porcie w Amsterdamie, to jednak nowy potencjał eksportowy z Ameryki Północnej może na stałe obniżyć ceny w Europie poniżej 30 EUR/MWh. Jednocześnie oznacza to mniej gazu w samej Ameryce Północnej.

Teoretycznie wykorzystanie pełnej nowej mocy eksportowej przez USA w przyszłym roku może doprowadzić do tego, że na koniec sezonu gazu w magazynach będzie mniej o 500-700 bcfd (zakładając brak zmiany konsumpcji, produkcji oraz importu z Kanady).

Nie jest więc wykluczone, że przyszły rok przyniesie najniższy stan zapasów przed rozpoczęciem sezonu grzewczego od 5 lat. W takim wypadku ceny w zakresie 2-3 USD/MMBTU będą stanowiły przeszłość i trzeba będzie się przygotować na ceny znacznie wyższe w USA, ale prawdopodobnie niższe w Europie.

Według danych podawanych przez EIA, w najbliższych latach można oczekiwać znacznego przyrostu mocy eksportowych z USA oraz innych krajów Ameryki Północnej. Do 2028 roku moce eksportowe mogą ulec zdublowaniu. Źródło: EIA

>> Sprawdź również: BoomBit planuje premierę 10 tytułów w tym roku. Prezes spółki zabiera głos. Jaka jest reakcja kursu akcji

Co dalej z cenami?

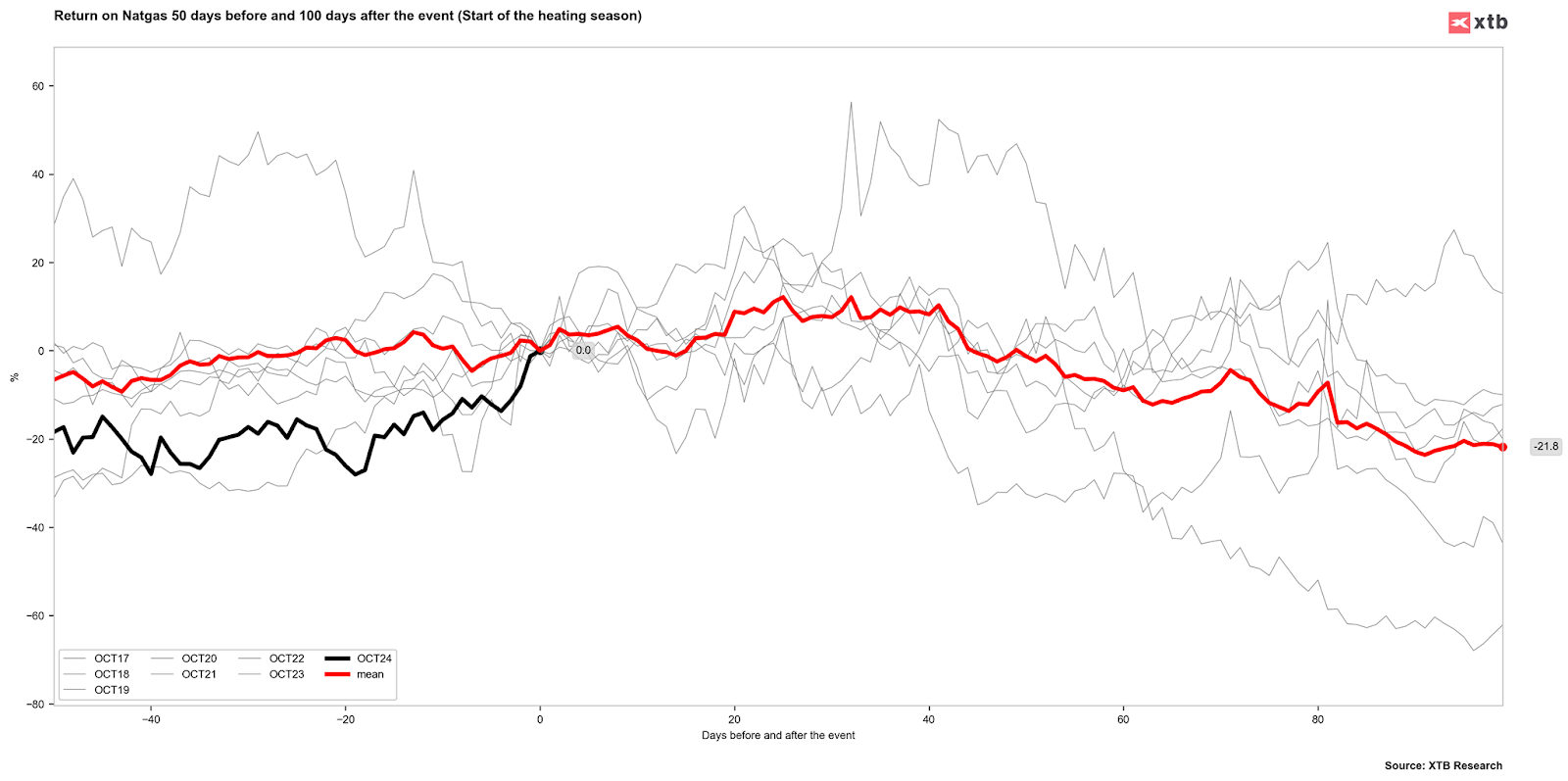

Zmienność na kontrakcie październikowym i listopadowym w USA jest zwykle znacznie podwyższona.

Cena kontraktu październikowego wzrosła o 10%. Podobna sytuacja ma miejsce w notowaniach kontaktem listopadowym, który od momentu rolowania z kontraktu październikowego zyskał już ponad 10% i cena zbliża się do poziomu 3 USD/MMBTU.

Sezonowość rynku gazu powoduje duże różnice między poszczególnymi kontaktami terminowymi.

Obecnie kontrakt listopadowy notowany jest przy poziomie 2,8 USD/MMBTU, natomiast styczniowy jest już notowany przy poziomie 3,6 USD/MMBTU.

Cena na styczeń 2025 już teraz odzwierciedla prawdopodobnie mniejszą dostępną podaż w USA, gdyż kontrakt notowany jest na poziomie 4,2 USD/MMBTU.

Zupełnie odwrotna sytuacja ma miejsce z gazem europejskim. Możliwa większa dostępna podaż powoduje, że ceny kontraktów terminowych od 2027 roku wskazują na ceny poniżej 30 EUR/MWh, choć najbliższy rok powinien być dosyć stabilny między 36-38 EUR/MWh. Może to oznaczać, że rachunki za gaz w kolejnych latach za okres grzewczy będą spadać, jeśli faktycznie większa dostępność gazu LNG w Europie doprowadzi do spadku cen w kierunku poziomów sprzed 2021 roku.

>> Czytaj także: Zrównoważony rozwój jako imperatyw dla przedsiębiorstw

Czy na gazie amerykańskim czeka nas korekta?

Wszystko będzie zależało od pogody. Na ten moment prognozy nie wskazują na możliwość wystąpienia bardzo niskich temperatur, co może sugerować podobnie niskie zużycie gazu jak w zeszłym roku.

Nie jest w takim razie wykluczone, że po kolejnym rolowaniu kontraktów w październiku, cena gazu amerykańskiego może znaleźć się pod presją. Sezonowość sugeruje to, że ceny mogą osiągnąć szczyt w listopadzie.

Warto jednak pamiętać, że fundamenty gazu zaczynają wspierać w średnim czy długim terminie znacząco wyższe poziomy. Jednak jeśli zużycie gazu w trakcie początku sezonu grzewczego będzie niskie, nawet przy cenach w okolicach 3-3.5 USD/MMBTU można oczekiwać sporej dwuprocentowej korekty.

Zachowanie cen gazu w ostatnich latach w trakcie rozpoczęcia sezonu grzewczego w USA. Źródło: Bloomberg Finance LP, XTB