Rynek krajowy

- koniec tygodnia przyniósł silne osłabienie złotego niwelujące wcześniejsze trzy dni umocnienia polskiej waluty. W rezultacie kurs EUR/PLN zakończył ubiegły tydzień na poziomie 4,72, a więc najwyżej od 12 lat poziomie. Źródłem przeceny było gwałtowne pogorszenie sentymentu inwestycyjnego związane z pojawieniem się nowego wariantu koronawirusa, który wymusił m.in. zamknięcie części lotów z Afryki.

Globalna awersja do ryzyka poza przeceną złotego spowodowała także umocnienie szwajcarskiego franka

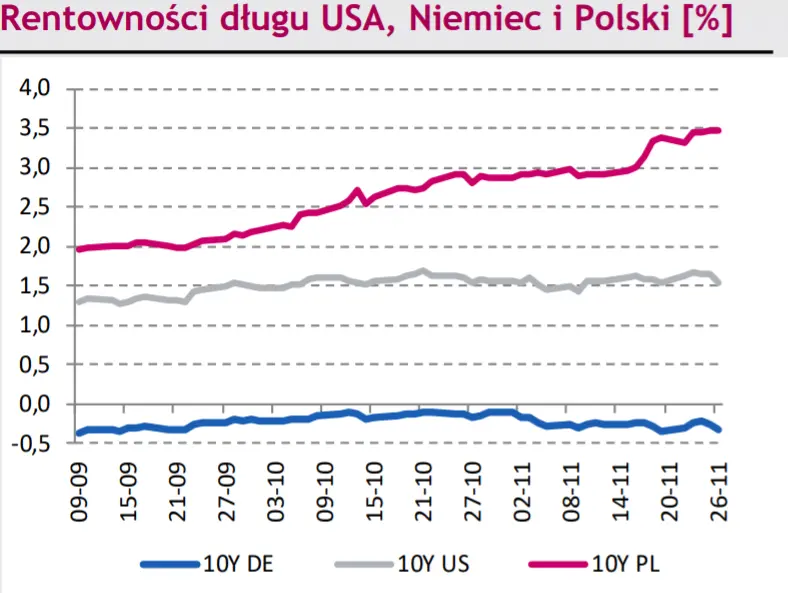

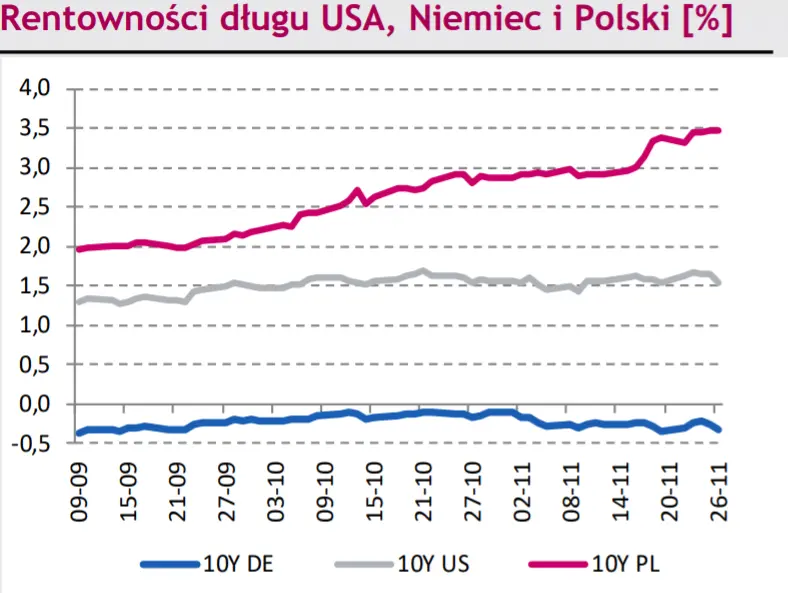

W konsekwencji silnie zwyżkowały notowania pary CHF/PLN. Niezwykle gwałtowne zmiany obserwowane były w piątek na krajowym rynku długu. Dotyczyły one wyłącznie krótkiego i średniego końca krzywej, które zniżkowały odpowiednio o 31 i 27 bps obniżając się w dochodowości do 2,78% i 3,31%. Stabilne na poziomie 3,47% była zaś rentowność 10-latki. W naszej ocenie zachowanie długiego końca krzywej – w szczególności w obliczu silnych zmian rynków bazowych – potwierdza płynnościowe problemy polskiego rynku długu.

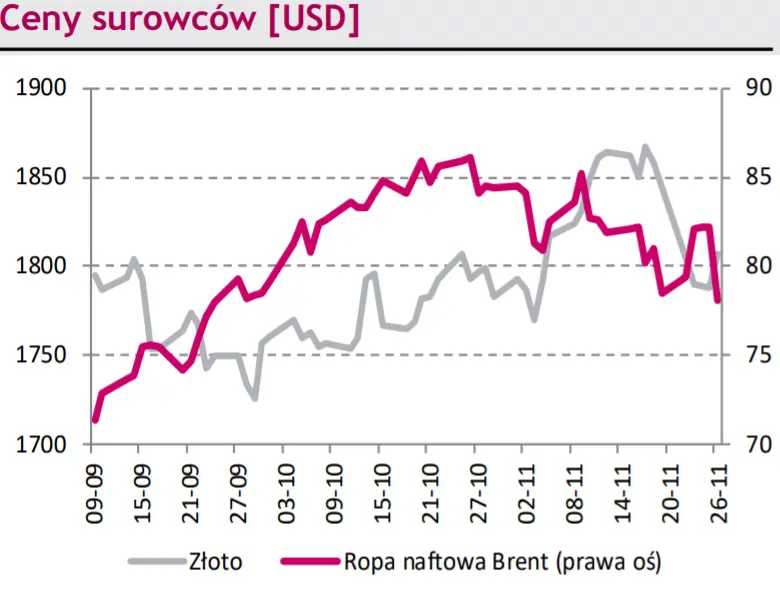

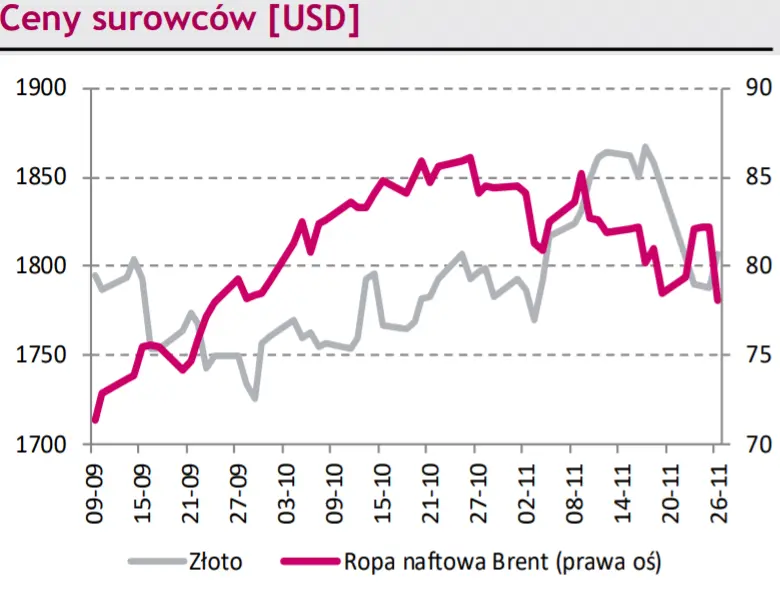

Źródło: Refinitiv

Rynki zagraniczne

Obawy towarzyszące nowemu wariantowi koronawirusa zdominowały piątkową sesję i zadecydowały o gwałtownym pogorszeniu nastrojów. W rezultacie na wartości zyskiwały aktywa powszechnie uznawane za bezpieczne w chwilach rynkowych zawirowań. Kurs EUR/CHF przejściowo obniżył się poniżej poziomu 1,0447. Solidne spadki dochodowości zanotowały obligacje rynków bazowych.

Tylko w piątek rentowność 10-latki USA zmalała o 13 bps do 1,51%. Dotkliwa przecena objęła także światowe giełdy. Wyjątkiem pozostawał dolar amerykański, który taniał w relacji do euro (choć jako aktywa safe-haven powinien korzystać na awersji do ryzyka). Uważamy, iż miało to związek ze wzrostem obaw towarzyszących globalnej gospodarce – w następstwie pogorszenia sytuacji pandemicznej – które zmniejszają oczekiwania na podwyżki stóp procentowych w USA w 2022 roku.

Źródło: Refinitiv